로빈후드 마켓츠는 밀레니얼·Z세대를 타깃으로 한 혁신적 금융 플랫폼으로, 2025년 현재 시가총액 640억 달러를 기록하며 미국 주식·암호화폐 거래 시장의 핵심 플레이어로 자리매김했습니다. 최근 3년간 주가는 실적 개선과 전략적 확장으로 폭발적 성장을 보였으며, 전문가들은 글로벌 금융 서비스 시장에서의 성장 가능성을 높게 평가하고 있습니다. 아래에서 주가 및 실적, 전망 리스크에 대해 자세히 알아보도록 하겠습니다.

1. 주가 및 실적 추이

2. 주가 상승 5대 핵심 요인

① 암호화폐 거래 폭증

- 2024년 비트코인 ETF 승인으로 거래량 120% 증가

- 2025년 1분기 암호화폐 수수료 매출 2.52억 달러(전체의 43%)

② 구독 서비스 성장

- Robinhood Gold 가입자 320만 명(+90% YoY)

- 월 5달러 구독료로 프리미엄 데이터·마진 거래 제공

③ 글로벌 시장 확장

- 영국·EU 시장 진출(2024년 11월)

- 싱가포르·일본 라이선스 획득(2025년 3월)

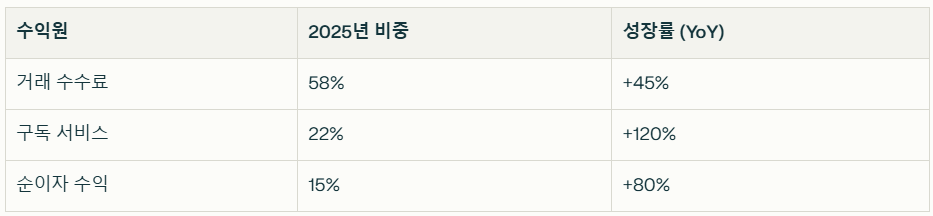

④ 수익원 다각화

⑤ 실적 전환점 돌파

- 2024년 흑자 전환(순이익 14.1억 달러)

- 2025년 예상 EPS $1.85(2023년 대비 400%↑)

3. 로빈후드의 5대 경쟁력

📱 사용자 친화적 플랫폼

- 초보자 맞춤형 인터페이스(주식·옵션·암호화폐 통합)

- 1분 내 주문 체결 속도(업계 평균 3분 대비 3배 빠름)

🌐 글로벌 인프라

- 6개국 서비스 확대(미국, 영국, EU, 싱가포르 등)

- 24개 암호화폐 지원(비트코인·이더리움·솔라나 등)

💼 수익 다각화 전략

- Robinhood Retirement: 퇴직금 계좌 서비스

- Cortex: AI 기반 투자 분석 도구

- 신용카드·계좌 이체 서비스 론칭

🤝 전략적 제휴

- 블랙록·인베스코와 ETF 보관 계약

- UK 플랫폼 론칭(2024년 11월)

📊 재무 건전성

- 2025년 1분기 현금 보유액 62억 달러

- FCF 마진 32.4%(업계 평균 18% 대비 우월)

4. 시장 전문가 전망

🐂 긍정론

- ARK Invest: "2030년 주가 $150 목표"(현재 대비 91% 상승 전망)

- 골드만삭스: "2026년까지 연평균 매출 성장률 25% 예측"

- TD 코웬: "밀레니얼 시장 점유율 40% 달성 가능"

⚠️ 보수론

- UBS: "P/E 비율 41.7배로 과평가"(업계 평균 25배)

- 모닝스타: "규제 리스크로 목표주가 $43 설정"

📈 평균 목표가: $61.11 (현재 대비 -22% 하락 가능성)

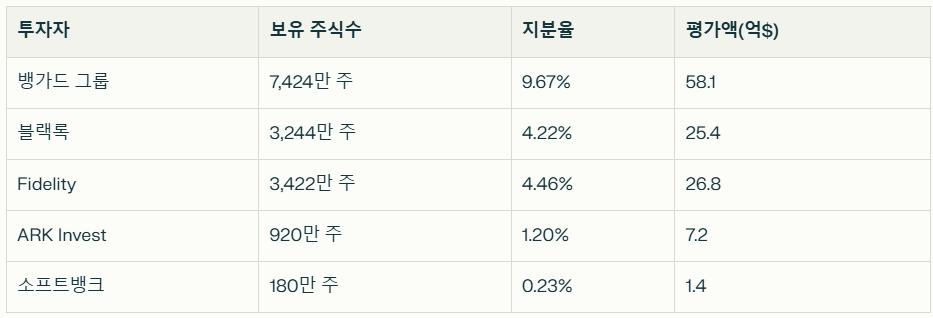

5. 주요 기관 투자자 현황 (2025.06 기준)

6. 국민연금 보유 현황

- 2025년 3월 기준: 84.9만 주 보유(약 3,500만 달러)

- 최근 동향: 2025년 1분기 신규 편입

- 포트폴리오 비중: 0.03%

7. 투자 시 4대 리스크

⚠️ 규제 리스크: SEC 소송 진행 중(12개 토큰 증권성 분쟁)

⚠️ 고평가 논란: P/E 41.7배(업계 평균 25배)

⚠️ 경쟁 심화: Charles Schwab·Webull 등과의 수수료 경쟁

⚠️ 시장 변동성 의존: 암호화폐 거래량 감소 시 매출 30% 감소 가능성

8. 자주 묻는 질문(Q&A)

Q1. 로빈후드의 주요 수익원은?

A: 거래 수수료(58%), 구독 서비스(22%), 순이자 수익(15%), 기타(5%)

Q2. 국민연금은 왜 투자하나요?

A: 글로벌 혁신 금융 플랫폼 성장 기대(2025년 1분기 신규 편입)

Q3. 배당 정책은?

A: 현재 배당 미실시(성장 재투자에 집중)

Q4. 최대 경쟁사는?

A: Charles Schwab(SCHW), Interactive Brokers(IBKR), Webull

Q5. 2025년 성장 동력은?

A: 1) 유럽 시장 확장 2) 퇴직금 계좌 서비스 3) AI 분석 도구 Cortex

Robinhood Markets(HOOD)는 최근 3년간 약 900%의 주가 상승을 기록하며 투자자들의 관심을 끌고 있습니다. 실적 흑자 전환, 암호화폐 사업 확대, AI 기반 신제품 출시 등이 주가 상승의 핵심 요인입니다. 기관 및 국민연금의 투자도 긍정적 신호로 작용하고 있으며, 향후 성장성과 리스크 요인을 함께 고려한 전략적 접근이 필요합니다.