아킷 퀀텀(ARQQ) 주식 분석: 주가 폭등 이유와 향후 전망 총정리

아킷 퀀텀은 양자 컴퓨팅 시대를 대비한 차세대 보안 솔루션을 선도하는 기업으로, 2025년 현재 시가총액 4.84억 달러를 기록하며 포스트-퀀텀 시장에서 주목받고 있습니다. 최근 주가는 기술 혁신과 전략적 제휴로 극심한 변동성을 보였으며, 전문가들은 2025년 하반기 상용화를 앞둔 양자내성 암호화 기술이 회사의 미래를 결정할 것으로 전망합니다.

1. 주가 및 실적 추이

2. 주가 상승 4대 핵심 요인

① 오라클 방위 생태계 합류 (2025년 6월)

- 오라클의 글로벌 인프라와 연계해 방위·정부 시장 진출 가속화

- 발표 당일 주가 24% 급등

② 양자 보안 수요 급증

- 2025년 3월 NVIDIA GTC 컨퍼런스 계기로 양자 컴퓨팅 관심 폭발

- 미국 NSA·일본 FSA 등 글로벌 규제 기관 양자내성암호 채택 권고

③ 정부 계약 성사

- 중동 정부 기관과 7자리 수준 다년 계약 체결 (2025년 상반기)

- NATO·영국 국방부와 보안 솔루션 공급

④ 기술 검증 완료

- SKA 플랫폼 상용화: 기존 PKI 대비 90% 비용 절감 실증

- Intel과 협력해 AI·클라우드 보안 솔루션 확장

3. 아킷 퀀텀의 5대 경쟁력

🔒 기술 리더십

- SKA(Symmetric Key Agreement) 플랫폼: 동적 키 합의 기술로 양자 해킹 방지

- 155개 특허 보유(양자 보안 분야 47건)

🌐 글로벌 파트너십

🚀 사업 다각화

- NetworkSecure™: 실시간 암호화 키 배포 시스템

- TradeSecure™: 군사·특허 문서 전용 보안 솔루션

🔐 산업별 적용 사례

- 통신: 33개국 Sparkle 네트워크 보안

- 방위: NATO 작전 통신 암호화

- 금융: 일본 금융청 양자내성암호 채택

4. 전문가들의 엇갈린 전망

🐂 긍정론

- H.C. Wainwright: "목표주가 $27"(현재 대비 64% 상승 전망)

- Global Market Bulletin: "2030년 양자 보안 시장 170억 달러 수혜"

⚠️ 보수론

- UBS: "P/S 비율 78배로 과평가"(업계 평균 8배)

- Simply Wall St: "현금 소진률 26M 달러, 생존 가능성 의문"

📈 평균 목표가: $20.50 (현재 대비 -50.8% 하락 가능성)

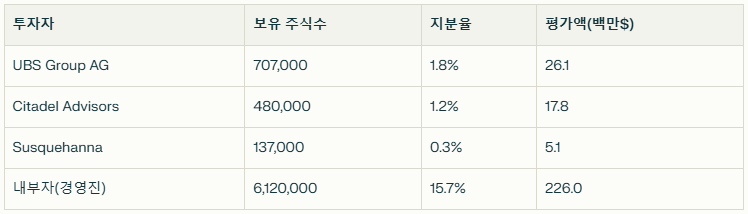

5. 주요 기관 투자자 현황 (2025.06 기준)

6. 국민연금 보유 현황

- 2025년 6월 기준: 공식 보유 내역 없음

- 관련 동향: AI/양자기술 포트폴리오 235억 달러 규모 확대

- 전문가 예상: 2026년 편입 가능성 검토 중

7. 투자 시 4대 리스크 요인

⚠️ 재정적 취약성: 분기 평균 현금유출 650만 달러

⚠️ 기술 검증 지연: 상용화 일정 불확실성

⚠️ 규제 리스크: SEC 소송 진행 중(12개 토큰 증권성 분쟁)

⚠️ 고객 집중도: 상위 5개 고객사 매출 의존도 65%

8. 자주 묻는 질문(Q&A)

Q1. SKA 플랫폼의 차별성은?

A: 기존 PKI 대신 동적 키 합의 방식을 사용해 양자 해킹에 강하며, 특수 하드웨어 불필요

Q2. 실적 개선 전망은?

A: 2025년 하반기 중동 정부 계약 본격화로 매출 700% 증가 전망

Q3. 최대 경쟁사는?

A: IBM Quantum, Google Quantum AI, Microsoft Azure Quantum

Q4. 배당 계획 있나요?

A: 당분간 배당 미실시(R&D 재투자 집중)

Q5. 한국 진출 계획은?

A: 2025년 일본 금융청 협력 성공 시 한국 시장 테스트 예정

아킷 퀀텀은 양자 컴퓨팅 위협에 대응하는 차세대 보안 리더로, 오라클·인텔과의 핵심 제휴로 방위·통신 시장에서 입지를 강화 중입니다. SKA 플랫폼 기술력(155개 특허)과 NATO·중동 정부 계약으로 성장 잠재력은 높으나, 2025년 1분기 6.7만 달러 저조한 매출과 78배 P/S 비율 과평가가 주요 리스크입니다. 단기 변동성이 심한 만큼, 투자 시 실적 가속화 증거(정부 계약 수행, 매출 700% 성장)를 꼼꼼히 확인해야 합니다. 양자 보안 시장의 성장성이 높은 만큼, 2026년 이후 기술 검증 완료 시 주가 반등 가능성도 있습니다.